こんにちは、ウィングです🦉

Twitterもよろしければフォローお願いします(ウィングTwitter)

ウィングの資産初公開です。今回公開するのは妻の分は含まず、私の資産内容だけになります。

妻は出会ってから今まで、資産金額非開示を固辞。

妻も倹約家なので、二人あわせると準富裕層には到達しているかと思います。

先日ツイッターでアンケート取らせてもらいました。投票いただいた方ありがとうございました。

以下が結果です。個別銘柄とPF全体のアセットアロケーションを知りたいが、約9割でした。

私の投資商品別の残高とPF全体のアセットアロケーションについて、エクセルにまとめたり、図表で示しました。皆さんとは全然異なると思いますので、ぜひご覧ください。

また以下のような疑問へも回答します。

- どういう運用方針なのだろうか

- 何か危ない資産運用していて稼いでいるのでないか

- 投信、株が多くPFで、マーケットが右肩あがりだから、金融資産も増えているだけでは?

この記事を書いている私は、

- 社会人貯金ゼロから、29歳で結婚するまで毎年海外旅行、ゴルフ、テニスと趣味にもある程度お金を使いながらも、30代前半にアッパーマス層到達。

- 金融機関で10年超の業務経験(資産運用、国内・海外貸出業務、財務分析、不動産等)を生かして、幸福度を下げない程度の倹約と投資につとめています。

詳細なプロフィールについてもぜひ以下記事ご覧下さい。

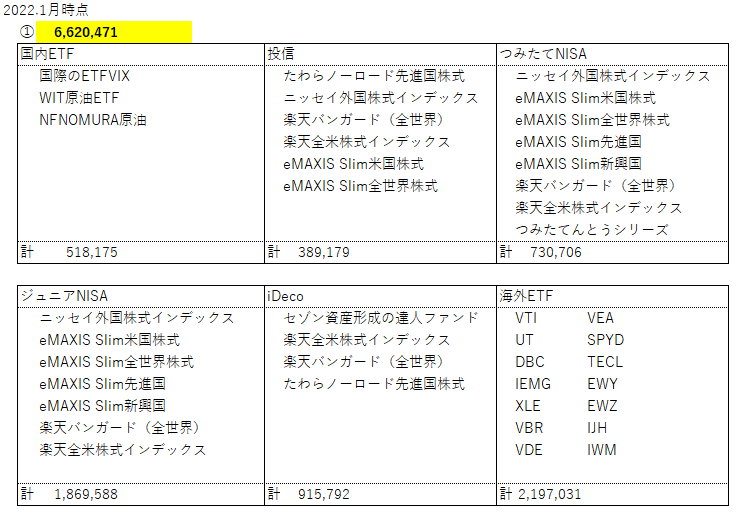

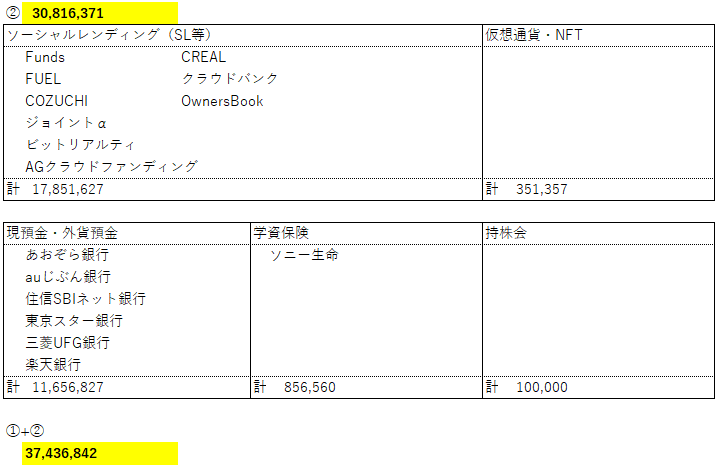

2022.1月時点のポートフォリオ内訳

総合計は約3,700万円。上の①が投信、ETF等まとめたもので、下の②がそれ以外をまとめたものです。

個別銘柄ごとの残高集計は時間もかかることから、省略していますが、個別銘柄内容はのせました。

持ち株会は大体の金額を丸めて出しています。NFTは金額小さいので、ゼロでカウントしています。

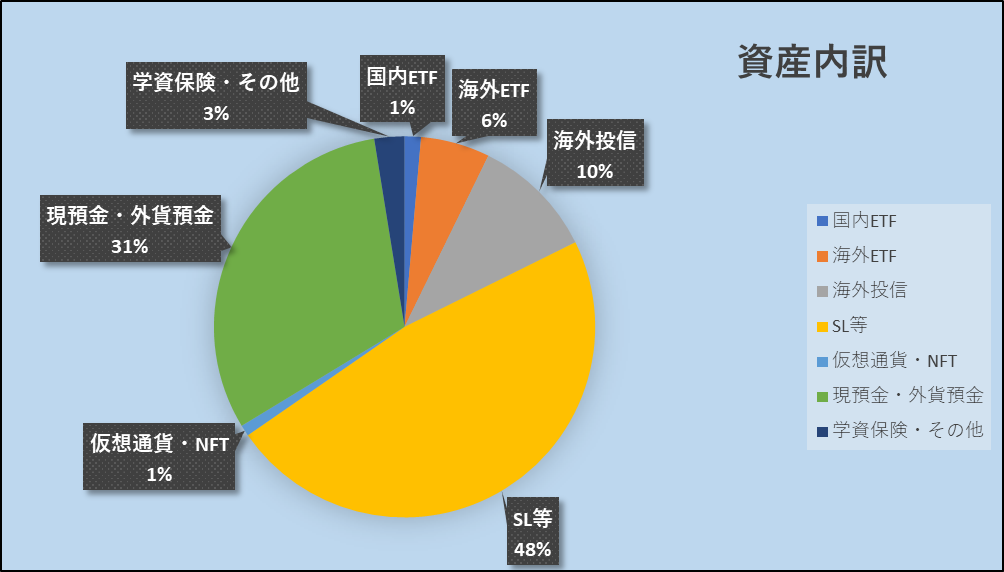

ポートフォリオの特徴

ご覧の通り、危ない資産運用はしていないつもりです。

特徴としては、

- 株クラの方の総資産の多くをを占めている投信・ETF・株式が、私の場合17%と低い

- 金融系リーマンなので、個別株はやってない

- ソーシャルレンディング(SL)、クラウドファンディングの割合が高い

- 現預金割合も高い

- 養老保険とか外貨建て保険は一切やっていない

相場に影響される投信・ETFが少ないので、2022.1月現在マーケットが右肩上がりの状況でもそこまで恩恵は受けていません。

最近は、ソーシャルレンディング・クラウドファンディング(以下”SL等”)の早期償還が続いたことから、現預金高めになっています。

預金分をSLか投信にもう少し振り分けていきたいですね。

運用方針

基本は毎月の積立

基本は、iDeco、積立NISA、ジュニアNISAでの毎月の積立が軸です。

ドルコスト平均法で効率よく積立できます。

余剰資金は確保し、暴落した際にスポット購入

いつ何時なにがあるかわからいので、500万円程度の現預金は確保しています。

またリスクの小さいSL等で短・中期的に資産を増やしつつ、暴落した際に投信・ETFを買います。

コロナの際、一時期原油価格がすごく下がり、それに連動するETF,投信も暴落しました。

ただ冷静に考えれば、中長期的に需要がなくなるわけではないので、私は購入した結果、2倍超まで価格は回復。

という逆張り的なこともやります。

SL等は短期・中期的な目線で保有

SBIソーシャルレンディングの件で、ソーシャルレンディングはこわい、というイメージついたかもしれません。

私は、2018年から2022年1月現在まで約4年間SL等に投資し、一度も元本は毀損していません。

個人的にメリットは以下の通り、考えています。

- しっかり案件を選べばリスクは高くない

- 運用期間がそこまで長くないので、余剰資金の運用に向いている

- 特典が魅力的なケースがある

- 個別株を目利きする力を養える

- 世の中の最新動向をキャッチアップできる機会になる

- 元本の価格変動がない

色々と述べましたが、ソーシャルレンディングの記事で解説しています。

【基礎解説】ソーシャルレンディング クラウドファンディング 投資について

ソーシャルレンディングで余剰資金の運用を行いつつ、相場が暴落した時に投信・ETFスポット購入方針です。

新たなものにも制限を設けた上で投資

ここでは、仮想通貨、NFT等が該当します。

総資産の5%未満であれば、これらの投資も許容可能と判断しています。

今は時代の流れが速いので、情報を素早く的確につかめなければ、自分、家族含めて損をしてしまうかもしれません。

それを防ぐためにも、新たなものも勉強し、制限を付けた上でリスクテイクしていきます。

何より新しいものを学ぶのってワクワクしますよね!

今は、NFTアート、メタバースを勉強しています。

この前買ったNFTアート、2次流通で価格が13倍とかになっています。

保険は極力最低限の掛け捨てで

私はマンション購入し、団信に加入しており、より保険が少なくて大丈夫です。

学資保険は妻の強い要望に入らざるを得ませんでした。

学資保険以外では、一般の保険より、割安な掛け捨ての会社の団体生命保険に入っているだけです。

ある程度資産がある方は、高額療養費制度もあることから、医療保険も必要最低限でいいかと思います。

世の中には養老保険、積立保険とか複雑な商品増えてきてますよね。

資産が十分でない方、保険加入で心の平安が得られる方は、入ってもいいと思いますが、掛け捨てで十分です。

その資金を投資にまわしましょう。

まとめ

私の運用方針をまとめると、

- 私のPFは、投信・ETFの金額小さく、SLが多めです。

- 短・中期的な目線でSL等にも継続して投資

- 新しいものにも制限を加えた上で投資

ポートフォリオについては、どれが正解というものはありません。

個々人の投資方針に基づき、ぶれずに投資を行い、資産は増やしていければ最高ですよね。

一緒にFIRE目指して頑張りましょう!

-120x68.png)