こんにちは、ウィングです🦉(ウィングTwitter)

本日は、企業の資金調達方法について解説します。

また株式投資、社債投資、ソーシャルレンディング投資を行う際に、

企業の資金調達方法別に、投資家の方が気を付けるべきポイントについて、解説します!

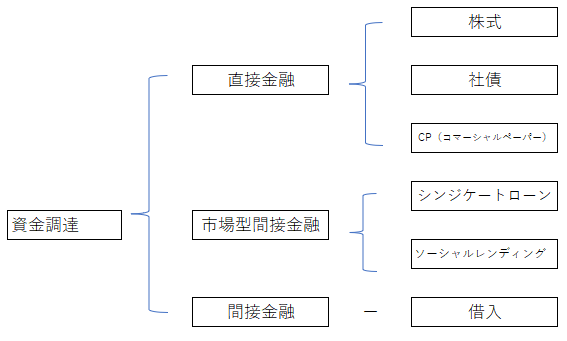

資金調達のカテゴリー

大きくわけて、上記図の通りですが、

- 直接金融

- 市場型間接金融

- 間接金融

の3つに分類されます。

直接金融・間接金融・市場型間接金融

直接金融

資金を必要とする企業が銀行などを介さずに、直接貸し手から資金を調達することをさします。

具体的には

- 株式による資金調達

- 社債による資金調達

- CP(コマーシャルペーパー)

があります。

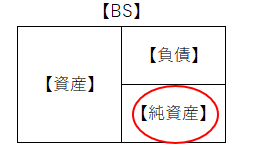

株式

最も代表的な資金調達方法で、エクイティファイナンスとも呼ばれます。

投資した株は定期的に配当金・株主優待という形で投資家に還元されます。

会社のバランスシート(BS)上、純資産になります。

健全性の指標である「自己資本比率」を向上させることができます。

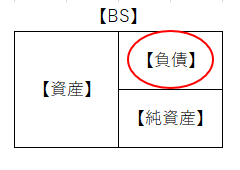

社債

社債は証券を発行し、投資家からお金を調達することです。

BS上、負債に含まれます。

一般的に年に2回利払いが行われます。

社債は種類も多いことから、また別の記事で株式との違いも含め、解説いたします。

CP(コマーシャルペーパー)はざっくり期間の短い社債と認識すれば大丈夫です。

間接金融

貸し手と借り手の間に第三者(主に銀行等)が存在する取引のことです。

主には、銀行からの借入が該当します。

金融機関からの借入は担保なしで借りる場合もありますし、何か保有の資産を担保に入れて借りることもあります。

市場型間接金融

金融の仲介機関が金融商品を市場に提供し、調達した資金を企業に供給することで、資金循環の効率化を図ることをさします。

具体例としては、

- シンジケートローン

- 投資信託

- ソーシャルレンディング

が該当します。

シンジケートローンについては後程解説しています。

ソーシャルレンディングはSBIの件でイメージ悪化していますが、

案件によっては、上場企業への貸付という建付けになっており、社債に代わる投資(ミドルリスク・ミドルリターン)として私もけっこう利用しています!

資金調達別に気をつけるべきポイント

株式の場合

株主は誰か、をみることが大切です!

四季報、会社の有価証券報告書等で大株主は誰か、ということはみることができます。

四季報と有価証券報告書で記載があるのは、上位の株主だけですので、

ファンド、ベンチャーキャピタルから出資を受けた場合、企業HPのニュースリリース等で公表されることもあります。

また株を保有しているファンドのHPのニュースリリース欄にのっていることもあります。

通常の機関投資家、ファンドが保有している場合はいいのですが、以下のような会社が株主となっている場合は注意が必要です。

プライベートエクイティファンド

- 経営に口出し、経営陣の交代が起こり業績悪化する可能性

- (主に米国の場合)リキャップにより財務体質悪化する

リキャップとは、特別配当を行うことです。

投資家が株を保有していれば、問題ないですが、

例えば社債等に投資していた場合、 特別配当により、現預金が少なくなり、結果、社債の返済にまわせる資金が少なくなるので、注意が必要です!

反社会的勢力

ここでは具体的にどの会社が反社会的勢力かということは言いません。

ただ、一般投資家の方に「あの会社評判悪いとか」、「ヤ〇ザみたいな人が経営陣にいる」等で少しは判断つくと思います。

反社会的勢力が株主となることにより、

- 風評により、株価が低下する

- 金融機関からの借入ができなくなり、資金繰り破綻につながる可能性がある

上記どちらとも投資家の方にとっては大問題ですよね。

有価証券報告書が出たら、大株主、経営陣を確認しましょう!

社債の場合

社債の種類は多岐にわたるので、ここでは一般の投資家の方も購入できる公募債を前提とします。

公募債の場合、広く知られている企業でないと、投資家を確保できないことから、ある程度の知名度を誇る企業に限定されます。

また社債を募集する際は、多くのケースでは、格付期間(JCR、R&I、S&P、Moody’s)から外部格付を取得します。

社債に投資する場合、その外部格付が参考になりますし、

社債の発行体である会社に外部格付がついているケースも多いので、その会社の株式を発行する会社の財務分析の際にも参考になります。

一般的にいえば、公募債を発行できる会社は、投資適格(BBB-)以上の外部格付を取得しているケースが多いので、社債発行している=信用度の高い会社であるといえます。

市場型間接金融の場合

シンジケートローンの場合

ンジャーとよばれる金融機関(例えばメガバンク)が他の金融機関を招聘し、すべての金融機関が1つの契約書に基づいて貸出を行う融資形態のことをいいます。

アレンジャーはその会社のメインバンクが務めることが多いです。

有価証券報告書で「シンジケートローン」で検索すれば、その会社がシンジケートローンを利用しているかどうかがわかります。

シンジケートローンで見るべきポイントは以下の通りです。

- アレンジャーがその会社のメインバンクかどうか

- アレンジャーが変更になっていないか

先ほど書きましたが、通常アレンジャーはその会社のメインバンクが務めるものです。

メインバンクがどこの銀行か調べる方法は、

- 四季報で一番左の銀行

- 会社HPの取引銀行の記載欄で、一番上の銀行

- 株主名簿管理人を務めている信託銀行がどこか

で大体わかります。

株主名簿管理人は通常信託銀行が請け負います。その信託銀行がどの系列の銀行かでメインバンクがどこかわかります(例えば三菱UFG信託→メインバンクは三菱UFJ銀行)

これでメインバンクはわかりますので、そのメインバンクがアレンジャーであれば問題ないです。

メインバンクが地銀の場合は、シンジケートローンのノウハウが乏しく、アレンジャーをつとめることができない場合があります。

シンジケートローンを組成する時に毎回同じ金融機関がシンジケートローンを組成していれば、問題ないですが、突然変わったりした場合は注意が必要です。

メインバンクがこれ以上融資できないと判断した可能性もあるからです。

メインバンクからの追加での借入ができなくなり、資金繰り破綻をおこす可能性もあります。

どういった金融機関がアレンジャーになっているかは、「アレンジャー リーグテーブル」

で検索すれば出てきますよ。やはりメガバンクが強いですね。

ソーシャルレンディングの場合

一般的に、ソーシャルレンディングを利用する上場企業は、投資家に対して、自社のサービス、製品等を知ってもらう機会をつくるために、ソーシャルレンディングを使っているケースがほとんどです。

資金調達手段を多様化できている、という観点ではソーシャルレンディングを利用していることは、会社の信用力にプラスに働きます。

有価証券報告書で「クラウドファンディング」、「ソーシャルレンディング」、「匿名組合出資預かり金」等で検索すれば出てきます。

【基礎解説】ソーシャルレンディング クラウドファンディング 投資について

または、先進的な取り組みなので、企業HPのニュースリリース欄にも出ているケースもあります。

間接金融(銀行からの借入金)

ほとんどの会社は銀行から借り入れをしていることから、借入があることは悪いことではありません。

ただし、以下の場合は、注意が必要です。

- 売掛債権等の流動資産を銀行に担保差し入れて、借入を行っている

- 工場の建物・設備、土地について、最近担保に差し入れるようになった

一概に担保を銀行に差し入れて、借入をするのは悪いことではありませんが、本当に信用力の高い会社であれば、無担保で銀行から借り入れができます。

業績が悪くなり、無担保で借入ができなくなったことから、売掛債権等を担保に入れて、借入を行っているケースは注意が必要です。

また、工場の建物・設備、土地等については、メインバンクに昔から担保提供しているケースもあります。

ただ、最近担保に提供するようになった場合は、さらなる借入のためには担保が必要だ、と銀行が要請している可能性もあるため、注意が必要です。

有価証券報告書で「担保」で検索すれば出てきます。

まとめ

会社の資金調達方法別に、投資家が見るべきポイントについて解説いたしました。

法人化の記事については以下ご参照。

どのケースも、一般的には以下の情報をみることにより、わかります。

- 株主→四季報or有価証券報告書 or ニュース or プライベートエクイティファンドのHPのニュースリリース

- メインバンクはどこか→四季報or企業HPの取引銀行一覧の一番上の銀行or 株主名簿管理人の信託銀行

- 担保付借入しているか→有価証券報告書

- ソーシャルレンディング利用しているか→有価証券報告書、企業HPのニュースリリース

投資をする際の参考にしていただければ幸いです。

一緒にFIRE目指して、引き続き頑張っていきましょう!